Tulisan ini adalah Resume Tentang Pedoman Pengelolaan Hibah Langsung Dari Dalam Negeri Di Lingkungan Mahkamah Agung Republik Indonesia Berdasarkan Peraturan Sekretaris Mahkamah Agung Republik Indonesia Nomor 6 Tahun 2015

Tujuan dan Prinsip Penerimaan Hibah

Peraturan Sekretaris Mahkamah Agung Republik Indonesia Nomor 6 Tahun 2015 dimaksudkan sebagai panduan bagi satker di Lingkungan MARI dalam menerima, mengelola, dan menatausahakan Hibah Langsung dari Dalam Negeri sesuai dengan peraturan yang berlaku;

Prinsip dalam melakukan penerimaan hibah sesuai pasal 2 PERMA Nomor 2 Tahun 2014 tentang Tata Cara Pelaksanaan Kerjasama antara Mahkamah Agung RI dengan Pemberi Hibah adalah transparan, akuntabel, efisien dan efektif, kehati-hatian, memperhatikan prioritas, keberlanjutan dan berkesinambungan, kemanfaatan, tidak disertai ikatan politik dan tidak memiliki muatan yang dapat mengganggu independensi fungsi peradilan.

Pengusulan, Persetujuan Dan Penandatanganan Perjanjian Hibah

Usulan Hibah disampaikan kepada Sekretaris Mahkamah Agung RI cq Kepala Badan Urusan Administrasi melalui Korwil DIPA 01 dan tembusan kepada Pengadilan Tingkat Banding;

Sekretaris Mahkamah Agung RI memberikan persetujuan dengan pertimbangan :

- Tidak duplikasi dengan rencana alokasi dalam DIPA.

- Mendukung Program Prioritas Mahkamah Agung RI.

- Mendukung tugas dan fungsi Peradilan untuk optimalisasi Pelayanan Peradilan.

Sebelum diberikan persetujuan dilakukan verifikasi oleh Biro Perencanaan dan Organisasi serta Biro Perlengkapan atas kebutuhan satuan kerja untuk menghindari duplikasi anggaran, dipertimbangkan konsekuensi penatausahaan aset, dan dijelaskan mekanisme/prosedur penatausahaan hibah.Satuan kerja di lingkungan Mahkamah Agung RI dapat menerima hibah langsung dari Pemberi Hibah dengan memperhatikan prinsip dalam penerimaan hibah sebelum menandatangani naskah perjanjian/berita acara serah terima hibah langsung, pengusulan hibah langsung diharapkan lebih cermat dan teliti dengan menyesuaikan rencana masing-masing satuan kerja serta mendukung program kerja Mahkamah Agung RI.

Kesepakatan pemberian hibah langsung dituangkan dalam dokumen/naskah perjanjian hibah (NPH) atau dokumen lain yang dipersamakan. Perjanjian hibah disusun untuk memberikan kepastian hukum kepada para pihak yang didalamnya terdapat hak dan kewajiban. Dalam hal hibah langsung, penandatanganan perjanjian hibah dilakukan oleh PA/KPA dengan Pemberi Hibah.

Naskah Perjanjian Hibah paling sedikit memuat ketentuan-ketentuan sebagai berikut :

- Pemberi Hibah

- Penerima Hibah

- Bentuk Hibah (Uang/Barang)

- Peruntukan

- Ketentuan dan Persyaratan

- Tata Cara Penyaluran

- Jangka waktu (meliputi informasi mengenai waktu hibah mulai aktif dan hibah dinyatakan selesai)

- Tata Cara Pelaporan dan Pemantauan

- Hak dan Kewajiban Pemberi dan Penerima Hibah

- Tata Cara Pengawasan dan Pemeriksaan

- Sanksi

- Adendum

- Penyelesaian Perselisihan

Template Naskah Perjanjian Hibah dapat dilihat pada Lampiran I.I Peraturan Sekretaris Mahkamah Agung Republik Indonesia Nomor 6 Tahun 2015;

Tahapan Pengelolaan Hibah Langsung Dalam Bentuk Uang

Ad.1. Pengajuan Nomor Register

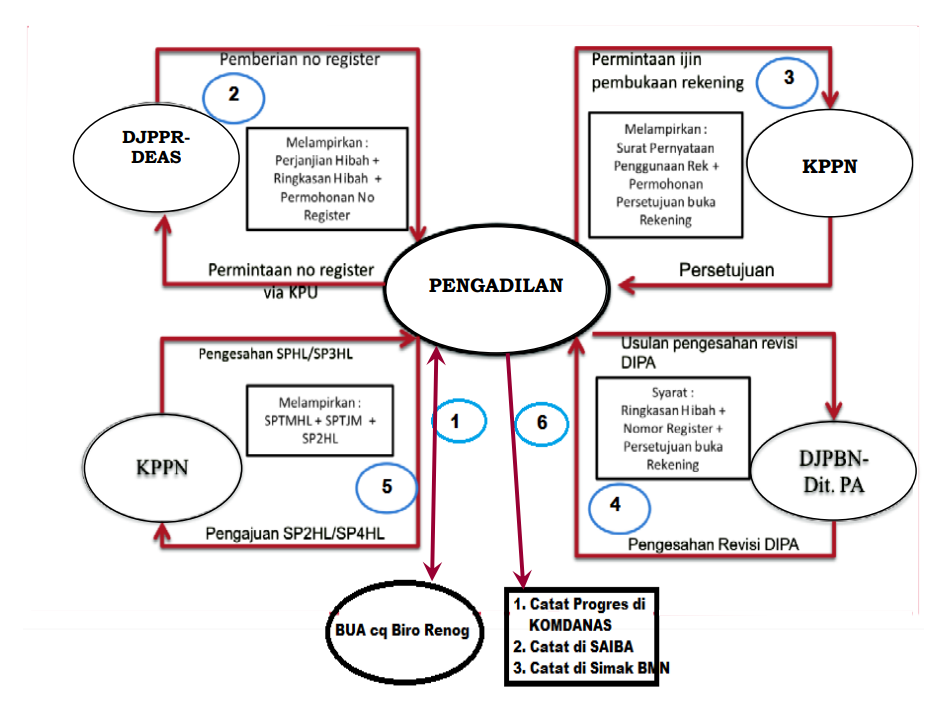

KPA Satuan kerja mengajukan permohonan nomor register atas hibah langsung bentuk uang kepada Direktorat Jenderal Pengelolaan Pembiayaan dan Resik cq Direktur Evaluasi, Akuntansi dan Setelmen dengan tembusan kepada Kepala Biro Perencanaan dan Organisasi, Ketua Pengadilan Tingkat Banding dan Korwil DIPA 01.

Permohonan nomor register dilampiri :

1) Perjanjian Hibah (grant agreement) atau dokumen lain yang dipersamakan.

2) Ringkasan Hibah (grant summary).

Ad.2. Pengelolaan Rekening Hibah

Pengelolaan rekening hibah diatur berdasarkan PMK 252/PMK.05/2014 tentang Rekening Milik Kementerian Negara/Lembaga/Satuan Kerja.

Pengajuan Permohonan Persetujuan Rekening

- KPA mengajukan permohonan persetujuan pembukaan rekening lainnya berupa rekening Penampungan Dana Hibah Langsung pada Bank Umum/Kantor Pos kepada Kuasa BUN di daerah (KPPN mitra kerja). Rekening Penampungan Dana Hibah sebagaimana dimaksud di atas berlaku ketentuan1 (satu) Rekening untuk 1 (satu) register hibah. Permohonan persetujuan pembukaan rekening dibuat sesuai dengan format dan dilampiri dokumen :

- Surat Pernyataan mengenai penggunaan rekening yang dibuat sesuai dengan format.

- Surat Kuasa KPA pada Kuasa BUN Pusat dan Kuasa BUN di daerah untuk memperoleh informasi dan kewenangan terkait Rekening yang dibuka pada Bank Umum/Kantor Pos sesuai dengan format.

- Surat Keterangan mengenai sumber dana, mekanisme penyaluran dana dan perlakuan mengenai penyetoran bunga/jasa giro yang dibuat sesuai dengan format terlampir.

- Surat Pernyataan Kesanggupan untuk memasukkan dana hibah dalam DIPA sesuai dengan format terlampir.

- Salinan surat penerbitan nomor register hibah.

Penilaian dan Persetujuan/Penolakan Permohonan Pembukaan Rekening

- Berdasarkan permohonan persetujuan pembukaan rekening yang disampaikan KPA, Kuasa BUN Pusat atau Kuasa BUN di daerah :

- Memeriksa kelengkapan dokumen permohonan pembukaan rekening.

- Menilai kelayakan pemberian persetujuan pembukaan rekening dengan kriteria sebagai berikut :

- Keabsahan surat permohonan persetujuan pembukaan rekening yang disampaikan KPA kepada Kuasa BUN di daerah.

- Kejelasan tujuan penggunaan rekening.

- Kejelasan sumber dana.

- Kesesuaian antara tugas pokok dan fungsi/program kerja satuan kerja dengan tujuan penggunaan rekening serta sumber dana.

- Kejelasan mekanisme penyaluran dana rekening.

Pembukaan Rekening

- KPA melampirkan surat persetujuan pembukaan rekening dari Kuasa BUN pada saat membuka rekening.

Pembukuan dan Penatausahaan Rekening

- Bendahara melakukan pembukuan dan penatausahaan rekening berdasarkan bukti transaksi debet/kredit pada rekening.

- KPA melakukan pengujian atas kebenaran pembukuan dan penatausahaan rekening dengan membandingkan antara pembukuan dan rekening koran yang diterbitkan oleh Bank Umum/Kantor Pos.

- Pembukuan dan penatausahaan rekening oleh bendahara berpedoman pada peraturan yang berlaku.

Pelaporan Saldo Rekening

- KPA melaporkan saldo rekening kepada Kepala KPPN paling lambat tanggal 10 bulan berikutnya sesuai dengan format. Apabila terdapat jasa giro atau bunga yang diperoleh dari Rekening Hibah disetor ke Kas Negara sebagai Penerimaan Negara Bukan Pajak (PNBP), kecuali ditentukan lain dalam Perjanjian Hibah atau dokumen yang dipersamakan.

Penutupan Rekening

- KPA harus menutup rekening yang sudah tidak digunakan sesuai dengan tujuan dan peruntukannya. Sisa saldo rekening dipindahkan sesuai dengan perjanjian, apabila tidak diatur maka disetor ke Kas Negara. Laporan Penutupan Rekening dibuat berdasarkan format.

Ad.3. Penyesuaian Pagu Hibah dalam DIPA melalui Revisi DIPA

- KPA pada satuan kerja melakukan penyesuaian pagu belanja yang bersumber dari hibah melalui revisi DIPA yang diajukan kepada Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah DJPB untuk disahkan sesuai Peraturan Menteri Keuangan mengenai Tata Cara Revisi Anggaran.

- Penyesuaian pagu belanja sebesar yang direncanakan akan dilaksanakan sampai dengan batas akhir masa revisi DIPA pada tahun anggaran berjalan, paling tinggi sebesar perjanjian hibah atau dokumen yang dipersamakan, sehingga Revisi tersebut menambah pagu DIPA tahun berjalan.

- Hibah langsung yang sudah diterima, tetapi belum dilakukan penyesuaian pagu DIPA diproses sebagaimana point kedua di atas.

- Satuan kerja dapat langsung menggunakan uang yang berasal dari hibah langsung tanpa menunggu terbitnya Revisi DIPA.

- Jika NPH mengatur mengenai pelaksanaan kegiatan yang lebih dari satu tahun anggaran maka apabila terdapat sisa pagu belanja yang bersumber dari hibah langsung dalam bentuk uang untuk membiayai kegiatan pada DIPA K/L tahun anggaran berjalan yang akan digunakan pada tahun anggaran berikutnya, dapat menambah pagu belanja DIPA tahun anggaran berikutnya, setinggi-tingginya sebesar sisa uang yang bersumber dari hibah pada akhir tahun berjalan melalui mekanisme revisi DIPA seperti di atas.

- Untuk pendapatan hibah langsung yang bersifat tahun jamak (multiyear), penambahan pagu DIPA sebagaimana point di atas, dapat digabungkan dengan revisi penambahan pagu DIPA dari rencana penerimaan hibah langsung tahun berikutnya.

- Pengajuan Revisi dilampiri dengan photocopy legalisir Naskah Perjanjian Hibah dan Grant Summary yang dibuat dengan format.

Ad.4. Pelaksanaan Kegiatan

- Pelaksanaan kegiatan menggunakan mekanisme pengadaan barang/jasa dan pertanggung jawaban keuangan sebagaimana diatur dalam peraturan perundang-undangan.

Ad.5. Pengesahan Pendapatan

- Pengesahan pendapatan hibah dilakukan dengan cara KPA mengajukan SP2HL atas seluruh pendapatan hibah langsung bentuk uang sebesar yang telah dibelanjakan pada tahun anggaran berjalan kepada KPPN mitra kerjanya, paling tinggi sebesar alokasi dana yang tercantum pada DIPA.

- Pengajuan SP2HL (Surat Perintah Pengesahan Hibah Langsung) ke KPPN dengan dilampiri :

- Photocopy Rekening Koran terakhir atas Rekening Hibah.

- SPTMHL.

- Surat Pernyataan Telah Menerima Hibah Langsung (SPTMHL) adalah surat pernyataan tanggung jawab penuh atas Pendapatan Hibah Langsung dan/atau belanja yang bersumber dari hibah langsung/belanja barang untuk pencatatan persediaan dari hibah, belanja modal untuk pencatatatan aset tetap/aset lainnya dari hibah, dan pengeluaran pembiayaan untuk pencatatan surat berharga dari hibah.

- SPTJM.

- Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) adalah surat pernyataan yang dibuat oleh PA/KPA yang menyatakan bertanggung jawab penuh atas seluruh pendapatan hibah langsung dan belanja terkait hibah langsung serta pengembalian hibah.

- Photocopy surat persetujuan pembukaan rekening (untuk pengajuan SP2HL pertama kali).

- Penyampaian SP2HL ke KPPN dilakukan sekurang-kurangnya 1 (satu) kali dalam satu tahun anggaran.

- SPTMHL, SPTJMdan SP2HL dibuat dengan menggunakan format sebagaimana terlampir. (Lampiran I.6, Lampiran I.9 & Lampiran I.17)

- Format SP2HL dibuat dengan menggunakan aplikasi Ditjen Perbendaharaan (Aplikasi SPM).

- Atas dasar pengajuan SP2HL di atas, KPPN menerbitkan SPHL sebagai dasar mencatat Pendapatan Hibah Langsung dan belanja yang bersumber dari hibah langsung serta saldo kas di satuan kerja. DJPPR membukukan Pendapatan Hibah Langsung. PA/KPA satuan kerja membukukan belanja yang bersumber dari hibah langsung dan saldo kas dari hibah.

Ad.6. Pengesahan Pengembalian Pendapatan

- Sisa uang yang bersumber dari hibah langsung dapat dikembalikan kepada Pemberi Hibah sesuai perjanjian hibah atau dokumen yang dipersamakan. Atas pengembalian tersebut, KPA mengajukan SP4HL kepada KPPN mitra kerja.

- Pengajuan SP4HL ke KPPN dengan dilampiri :

- Photo copy Rekening Koran terakhir atas Rekening Hibah.

- Photo copy bukti pengiriman/transfer kepada Pemberi Hibah.

- SPTJM.

- Format SP4HL dibuat dengan menggunakan aplikasi Ditjen Perbendaharaan (Aplikasi SPM).

- Penyampaian SP4HL ke KPPN dilakukan segera setelah semua kegiatan dalam perjanjian hibah selesai dilaksanakan dan pengembalian hibah telah dilakukan.

- Atas dasar SP3HL yang diterima dari KPPN, PA/KPA membukukan pengurangan saldo kas dari hibah.

Tahapan Pengelolaan Hibah Langsung Dalam Bentuk Barang/Jasa

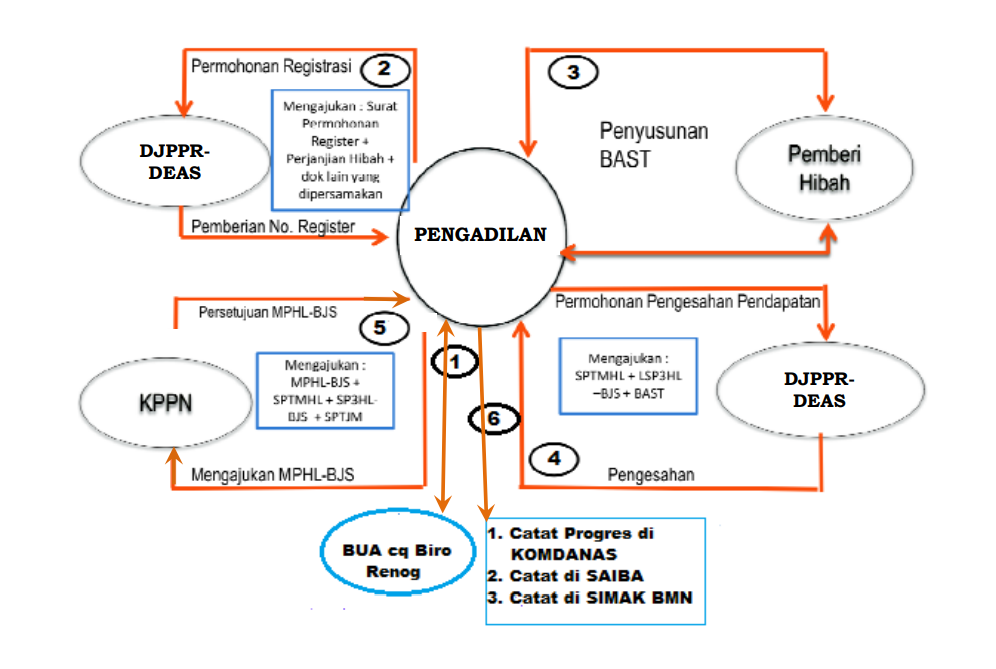

Ad.1. Penandatanganan BAST (Berita Acara Serah Terima)

- PA/KPA yang menerima hibah dalam bentuk barang/jasa membuat dan menandatangani BAST bersama dengan Pemberi Hibah.

- BAST yang dibuat harus terdapat paling kurang memuat :

- Tanggal serah terima;

- Pihak pemberi dan Penerima Hibah;

- Tujuan penyerahan;

- Nilai nominal;

- Bentuk hibah dan rincian harga per jenis barang/jasa; dan

- Dokumen pendukung lain terkait penerimaan hibah harus ditatausahakan oleh Penerima Hibah.

Ad.2. Pengajuan Permohonan Nomor Register

- KPA Satuan kerja mengajukan permohonan nomor register atas hibah langsung bentuk barang/jasa kepada DJPPR cq Direktur Evaluasi, Akuntansi dan Setelmen dengan tembusan kepada Kepala Biro Perencanaan dan Organisasi, Ketua Pengadilan Tingkat Banding dan Korwil DIPA 01.

- Permohonan nomor register dilampiri :

- Perjanjian Hibah (Grant Agreement) atau dokumen lain yang dipersamakan

- Ringkasan Hibah (Grant Summary)

- Surat Permohonan Nomor Register, Perjanjian Hibah dan Ringkasan Hibah disusun sesuai dengan format terlampir. (Lampiran I.5)

- Dalam hal tidak terdapat dokumen Perjanjian Hibah dan Ringkasan Hibah (Grant Summary), permohonan nomor register dapat dilampiri :

- BAST (Berita Acara Serah Terima)

- SPTMHL (Surat Pernyataan Telah Menerima Hibah Langsung)

Ad.3. Pengesahan Pendapatan Hibah

- PA/KPA mengajukan SP3HL-BJS (Surat Perintah Pengesahan Pendapatan Hibah Langsung Bentuk Barang atau Jasa) kepada DJPPR cq Direktur Evaluasi, Akuntansi dan Setelmen dengan tembusan kepada Kepala Biro Perencanaan dan Organisasi, Ketua Pengadilan Tingkat Banding dan Korwil DIPA 01, dengan dilampiri : BAST dan SPTMHL.

- Dalam SPTMHL sebagaimana format terlampir, telah mencantumkan nilai barang/jasa yang diterima dalam satuan mata uang Rupiah yang diperoleh dari BAST/Dokumen pendukung Hibah Lainnya.

- Bila dalam BAST/dokumen pendukung hibah lainnya tidak terdapat nilai barang/jasa, PA/KPA Penerima Hibah melakukan estimasi nilai wajar atas barang/jasa yang diterima. (meminta penilaian kepada KPKNL setempat)

Ad.4. Pencatatan ke KPPN

- PA/KPA mengajukan MPHL-BJS (Memo Pencatatan Hibah Langsung Bentuk Barang atau Jasa) atas seluruh belanja barang (pencatatan persediaan dari hibah)/belanja modal (pencatatan aset tetap) dan pendapatan hibah langsung sebesar nilai dalam SP3HL-BJS seperti yang tercantum dalam SP3HL-BJS kepada KPPN mitra kerjanya.

- Penyampaian MPHL-BJS ke KPPN dilakukan paling sedikit 1 (satu) kali dalam tahun anggaran dengan dilampiri :

- SPTMHL;

- SP3HL-BJS lembar kedua; dan

- SPTJM (Surat Pernyataan Tanggung Jawab Mutlak).

- Atas dasar Persetujuan MPHL-BJS, KPPN membukukan belanja barang untuk pencatatan persediaan dari hibah atau membukukan belanja modal untuk pencatatan aset tetap dari hibah, PA/KPA membukukanbelanja barang untuk pencatatan persediaan dari hibah/belanja modal untuk pencatatan aset tetap dari hibah.

- Format MPHL-BJS dibuat dengan menggunakan Aplikasi Ditjen Perbendaharaan (Aplikasi SPM) sebagaimana terlampir. (Lampiran I.8)

Pengambilan SPHL (Surat Pengesahan Hibah Langsung), SP3HL dan Persetujuan MPHL-BJS di KPPN dilakukan oleh petugas pengambil SP2D. Bila penunjukan telah ditetapkan, PA/KPA melakukan revisi terhadap Surat Keputusan Penunjukan Petugas Pengambil SP2D dengan menambahkan tugas untuk mengambil SPHL, SP3HL dan Persetujuan MPHL.

Pemantauan Dan Evaluasi Hibah Langsung Oleh Biro Perencanaan Dan Organisasi

Mengacu pada PP Nomor10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah serta PMK Nomor224/PMK.08/2011 tentang Tata Cara Pemantauan dan Evaluasi atas Pinjaman dan Hibah kepada Pemerintah, pemantauan dan evaluasi mencakup tahapan:

- Pelaksanaan, yang meliputi pemantauan dan evaluasi terhadap perkembangan proses pengadaan barang dan/jasa, kinerja pelaksanaan fisik kegiatan, perkembangan realisasi penyerapan dana, perkembangan pencapaian indikator masukan dan keluaran, permasalahan yang dihadapi, dan tindak lanjut yang diperlukan.

- Pasca kegiatan, yang meliputi evaluasi terhadap keluaran, dampak, kesinambungan, dan indikator keberhasilan lainnya. Pelaksanaan pemantauan dan evaluasi pelaksanaan kegiatan Hibah Langsung dapat dilakukan melalui rapat koordinasi, penyusunan laporan maupun dengan melakukan kunjungan lapangan secara periodik.

- Konfirmasi dan Rekonsiliasi. PMK Nomor 271 Tahun 2014 tentang Sistem Akuntansi dan Pelaporan Keuangan Hibah mewajibkan untuk melakukan konfirmasi dan rekonsiliasi hibah. Mahkamah Agung mengatur konfirmasi dan rekonsiliasi dengan beberapa kewenangan mengikuti pola pelaporan di SAKPA dan SIMAK BMN, dengan mekanisme sebagai berikut :

- Pengadilan Tingkat Pertama bila menerima hibah, wajib melakukan Rekonsiliasi Hibah sesuai dengan format terlampir.

- Pengadilan Tingkat Banding melakukan rekapitulasi penerimaan hibah di wilayahnya masing-masing.

- Korwil DIPA 01, melakukan rekapitulasi penerimaan hibah di wilayah kerjanya, untuk dilaporkan kepada Biro Perencanaan dan Organisasi dan sebagai bahan monev pengelolaan hibah sesuai dengan format terlampir.

- Biro Perencanaan dan Organisasi melakukan rekonsiliasi hibah dengan DJPPR mewakili Mahkamah Agung RI dalam bentuk Berita Acara Rekonsiliasi dan Lampirannya sesuai dengan format terlampir.

- Konfirmasi dan Rekonsiliasi dilakukan setiap triwulan.

- Aplikasi Monev Hibah. Untuk menghubungkan Mahkamah Agung RI cq Biro Perencanaan dan Organisasi dengan Kementerian Keuangan RI cq DJPPR, telah disambungkan secara online melalui aplikasi monev hibah. Setiap satuan kerja wajib melaporkan perkembangan pengelolaan hibah melalui aplikasi Komdanas. Oleh karena itu, pengelolaan hibah, wajib dicatatkan dalam beberapa aplikasi, yakni KOMDANAS (Komunikasi Data Nasional Mahkamah Agung RI), SAIBA (Sistem Akuntansi Instansi Basis Akrual) dan SIMAK BMN (Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara).

- Konfirmasi dan Rekonsiliasi. PMK Nomor 271 Tahun 2014 tentang Sistem Akuntansi dan Pelaporan Keuangan Hibah mewajibkan untuk melakukan konfirmasi dan rekonsiliasi hibah. Mahkamah Agung mengatur konfirmasi dan rekonsiliasi dengan beberapa kewenangan mengikuti pola pelaporan di SAKPA dan SIMAK BMN, dengan mekanisme sebagai berikut :

Pertanggungjawaban Dan Laporan Pengelolaan Hibah Langsung

A. Pertanggungjawaban Dan Laporan

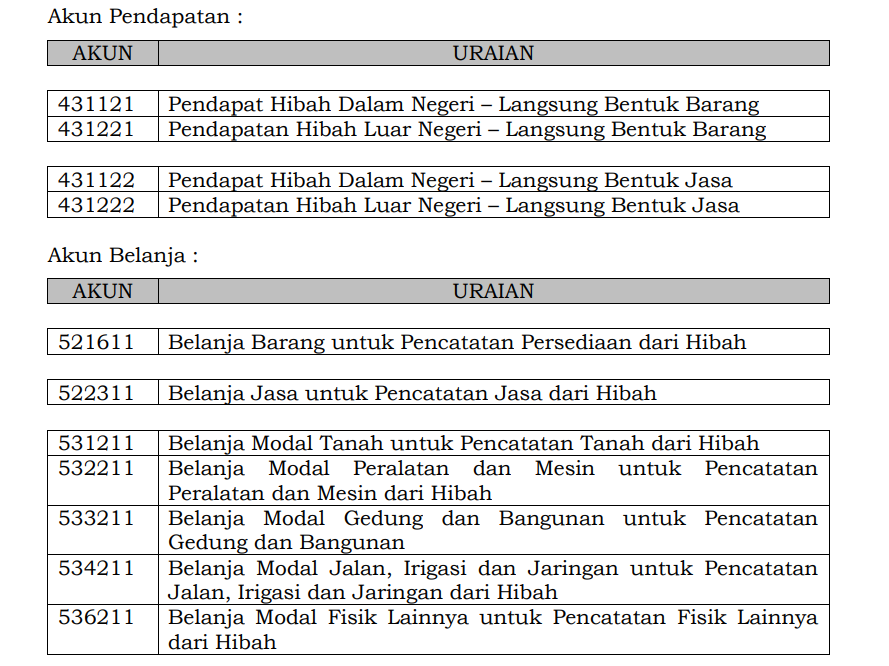

- Akun Pencatatan Hibah

Akun-akun ini digunakan untuk pengisian di format SPTMHL, SP3HL-BJS, MPHL-BJS, SP2HL, SP4HL yang nantinya akan dijadikan dasar dalam pencatatan pendapatan/belanja oleh DJPPR, KPPN dan PA/KPA satuan kerja dalam Laporan Keuangan.

2. Laporan Pelaksanaan Kegiatan yang dibiayai dari Hibah Langsung

- Satuan kerja Penerima Hibah, melaporkan pelaksanaan kegiatan yang dibiayai dari hibah dengan format laporan terlampir. (Lampiran I.22)

- Laporan disampaikan kepada Sekretaris Mahkamah Agung RI cq Kepala Badan Urusan Administrasi dengan tembusan Kepala Biro Perencanaan dan Organisasi, Pengadilan Tingkat Banding dan Korwil DIPA 01.

- Untuk Eselon 1 yang menerima hibah, laporan disampaikan kepada Sekretaris Mahkamah Agung RI cq Kepala Badan Urusan Administrasi dengan tembusan Kepala Biro Perencanaan dan Organisasi.

B. Pencatatan Perolehan Hibah Langsung dalam Aplikasi SAIBA dan SIMAK BMN

- Sebagai bentuk penerimaan dan belanja pemerintah, hibah harus dipertanggungjawabkan mengikuti mekanisme dan ketentuan dalam regulasi keuangan negara. Akuntabilitas tersebut tidak hanya terkait dengan aspek akuntansi namun juga harus dimulai dari aspek penganggaran, mekanisme pengeluaran/penerimaan dana sampai dengan pelaporan kepada para pemangku kepentingan.Oleh karena itu pengelolaan hibah, wajib dicatatkan dalam SAIBA dan SIMAK BMN.

C. Laporan Keuangan Hibah Pengelolaan Hibah terbagi dalam 3 Laporan, yakni :

- Laporan Operasional (LO);

- Laporan Perubahan Equitas (LPE); dan

- Laporan Aset.

——————————–

Baca juga artikel lainnya:

Tingkatkan Kewaspadaan terhadap Cybercrime pada masa Pandemi COVID-19

Blockchain dan Permasalahan Hukum

Bagaimana Millennials Dapat Merubah Praktik Hukum?

Pancasila Sebagai Dasar Moralitas Putusan Hakim

Seri Inspirasi dan Tokoh Hukum, John Marshall Harlan “The Great Dissenter”

Contact Me:

E-mail: rizky.auliacahyadri@gmail.com

Instagram: https://www.instagram.com/rizkyauliacahyadri/